.jpg)

(当記事の内容は2020年4月28日時点の情報です)

いよいよゴールデンウィークに突入し

自粛も正念場に来ています。

また、一昨日のニュースでは

歯科医師によるPCR検査

が可能になるということで、

いよいよボーダーレスで

新型コロナウイルスに

対応することになりそうです。

さて、そうはいっても、

皆さんの足元が

揺らいでしまっていては

元も子もありません。

私の周りにはすでに

4月になって、

売上が7割も減少している医院があります。

もはや2割、3割減は

当たり前で

「その程度ならまだマシ」

という状況になりつつあります。

そこで、

皆さんに改めて

お願いしたいことがあります。

まず、この状況が続き、

もし何も対策しなければ

「医院が潰れる可能性が大いにありうる」

という強い危機感を

持っていただくこと。

そしてその上で、

「それでも医院は絶対に潰さない」

という、強い意志を

持っていただくことです。

そこで、今回は

医院を潰さない方法について

お話をしたいと思います。

いま、マーケティングや

新しいノウハウを取り入れても

患者さんはまず増えません。

というよりも、

やり方を間違えると

むしろ逆効果です。

(お叱りをうけている医院もあります‥)

医院を潰さないために

できることは、スバリ、

「今は苦しくなくても、早い段階でお金を借りておくこと」

これに尽きます。

借金はちょっと…

と思われる方もいるかも

しれません。

しかし、こう考えてみてください。

今回の新型コロナによる

損害は向こう1、2年は続くでしょう。

もし、ここで借り入れを

行わなければ、

その損害は

今ある手持ち資金

で、全てをまかなうことになります。

もしそれが足りなくなれば、

医院を無くし、

資産も取られ、

最悪破産者になる。

これまで頑張って

積み上げて来たものが

全て崩れ去ります。

もしそうなったら、

自分の将来は?

家族の将来は?

そこで、考えてみてほしいのです。

ここで一旦借り入れをしておいて

不確定なコロナによる損害を

確実にカバーできるようにしておく。

そして、10年~15年という

長い返済期間で、

ゆっくりその埋め合わせをする。

つまり、

借り入れをすることは

損害を一気に負担するのではなく

「返済期間に渡って薄める」

ことと同義だと考えて頂きたいのです。

しかも、今すでに

かなりの低コスト、もしくは

短期であればコストゼロ

で「損害を長期で薄める」

ことができる特別な融資制度

が始まっています。

まずは、その代表ともいえるのが

日本政策金融公庫←クリックしてHPへ

(いわゆる昔の国金=国民生活金融公庫ですね)

の融資制度です。

こちらからの借り入れの場合、

前年同月比で

売上が5%以上下がっていれば

3000万円まで、次のような好条件で

借りることができます。

つまり、3年以内に

返済の目処がつけば

コストゼロです!

(※利息については一旦政策金融公庫に支払い、別の金融機関より返金されるシステムになっています。また、利息の返金は法人の場合、売上が前年同月比で15%下がっていることが条件です。個人は条件はありません。)

3000万円借りても、年間45万円。毎月37,500円の返済でOK。つまり、5年以内で返済の目処がつけば100万円のコスト負担で済みます。

ちなみに、ここで返済のシミュレーションができます

↓

https://www.jfc.go.jp/n/finance/simulation.html

もし短期で返済できなくても、長い期間に渡って薄めることができます。3000万円借りた場合、利息合計は15年で350万、20年なら400万円です。

しかも、

これだけ好条件にも関わらず、

なんと、無担保!

で借りることができます。

さらに足りない場合は、

追加で3000万円

まで借入可能です。

ただし、この場合、

追加分は①の優遇条件は適用されず、1~3年目も②と同様の「利息のみの支払」が必要です。

と、

まずは政府より発表されている

日本政策金融公庫に

ついてご紹介しましたが、

実は医療機関の皆さんには

もう少し有利な貸付があります。

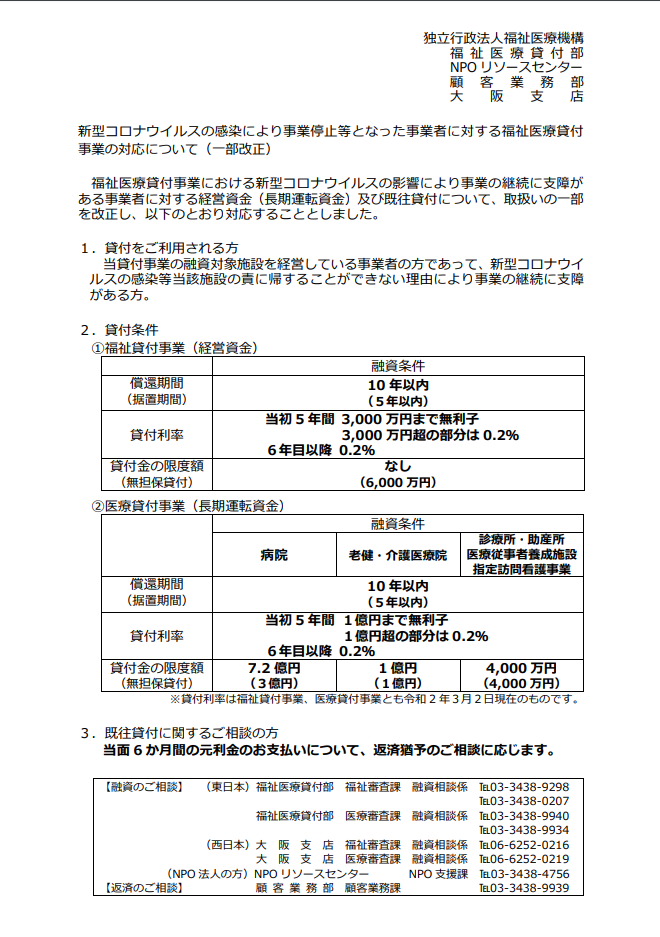

それが

福祉医療機構←クリックしてHPへ

による貸付です。

新型コロナ関連ページに

このように条件の

記載があります

↓

こちらは無担保で

4000万円までの融資ですが、

先程の政策金融公庫よりも

明らかに好条件です。

(→日本政策金融公庫は3年)

(→日本政策金融公庫は1.5%程度)

ただし、返済期間だけは

10年と短めです。

また、一部資料をみると

貸付条件として

「施設利用者・従業員が新型コロナウイルスに感染」

という表現があったので

問い合わせてみました。

結論としては、

政策金融公庫とほぼ同じで、

前年同期比で5%売上が

下がっていれば、

特に感染者がいるかどうかは

問題ないとのこと。

また、繰上返済については

本日4月28日時点では

「手数料がかかる」とのことですが

ただしその金額は未定だそうです。

(※日本政策金融公庫は繰り上げ返済の手数料は無料です)

また現在、

手数料がかからないよう

国に予算請求している

ということですので、

実際の借り入れの際には必ず

最終確認をお願いします。

さて、実際に借りるとして、

いくら借りるのが適切か?

これはもう、

ざっくり売上1年分

でいいと思います。

やや借りすぎかな?

とも思いますが、

もし売上半減の状況が

仮に2年も続いたとしたら

厳しいですよね?

売上1年分借りれば

1年半か2年間ぐらいは

自分のお金に

手を付けなくても

なんとかなるはず。

そして、繰り返しになりますが、

福祉医療機構なら5年

政策金融公庫なら3年

この期間は

元本も利息も不要。

つまりコストゼロです。

ですから、

「思ったより損害が少なかった!」

「やっぱり借りすぎだった!」

としても、

その期間内に返済して

しまえばいいだけです。

(※ただし、前述のように福祉医療機構の繰り上げ返済手数料は未定。また、日本政策金融公庫は手数料はかからないことを電話で確認済みです)

というわけで、まとめです。

①患者数が半分以下の状態が1年以上続くと、自己資金が底を尽きそう…。そういう方は借り入れを検討する。

②借り入れ金額は年間売上と同額ぐらい

③まずは医療福祉機構に打診(最大4,000万)

④足りない or 審査が通らなければ政策金融公庫(最大3,000万(好条件)+3000万)に打診

それでも足りない

あるいは審査が通らなければ

⑤商工中金(今回の政府の指定金融機関として日本政策金融公庫とほぼ同条件で借り入れ可能)に打診

最後に。

患者さんが減っていき、

赤字になると、

自分が貯めた貯金を

どんどん取り崩していく

ことになります。

今まで毎月増えていた貯金が、

逆に10万円減り、20万円減る。

患者数が激減すれば、

毎月100万円規模の貯金取り崩しも

覚悟する必要があります。

ここまでくると

相当神経がすり減ります。

そんなとき、

一番安心できるのが

「手元のキャッシュ」

です。

仮にそれが

借り入れだったとしても、

残り資金が

1000万円か5000万円かでは

心の余裕がまったく違います。

もちろん、

資金があるからといって

気を抜いていいわけではありません。

しかし、

精神的に追い詰められる

よりは何倍もましです。

借り入れに対して

不安のある方も多いと思います。

しかし、

今私達が直面しているのは

100年に一度といわれる危機です。

歯科はテレワークでは

患者さんを助けられません。

今できることは、

細々とでも医院を開け

少しでも売上を確保すること。

そして、

この危機をじっと耐えつつ

復活のための準備をしておくこと

です。

そのためにも、

ぜひ借り入れについて

一度真剣に検討して

いただければと思います。

「何があっても医院は絶対潰さない!」

決して弱気にならず、

強い気持ちを持って、

先手先手で

立ち向かっていきましょう!

ではまた!

2020年4月28日 10時27分